- Смягчены санкции на российские алмазы

- Делистинг Polymetal с Московской биржи

- Акции региональных банков США растут

- Рост доходности корпоративных эмитентов

- Отсрочка налогов для PEMEX

- Доходность суверенных облигаций еврозоны подросла

- Шри-Ланка реструктуризирует долг

- Золото не спешит корректироваться

- Волатильность рубля снижается

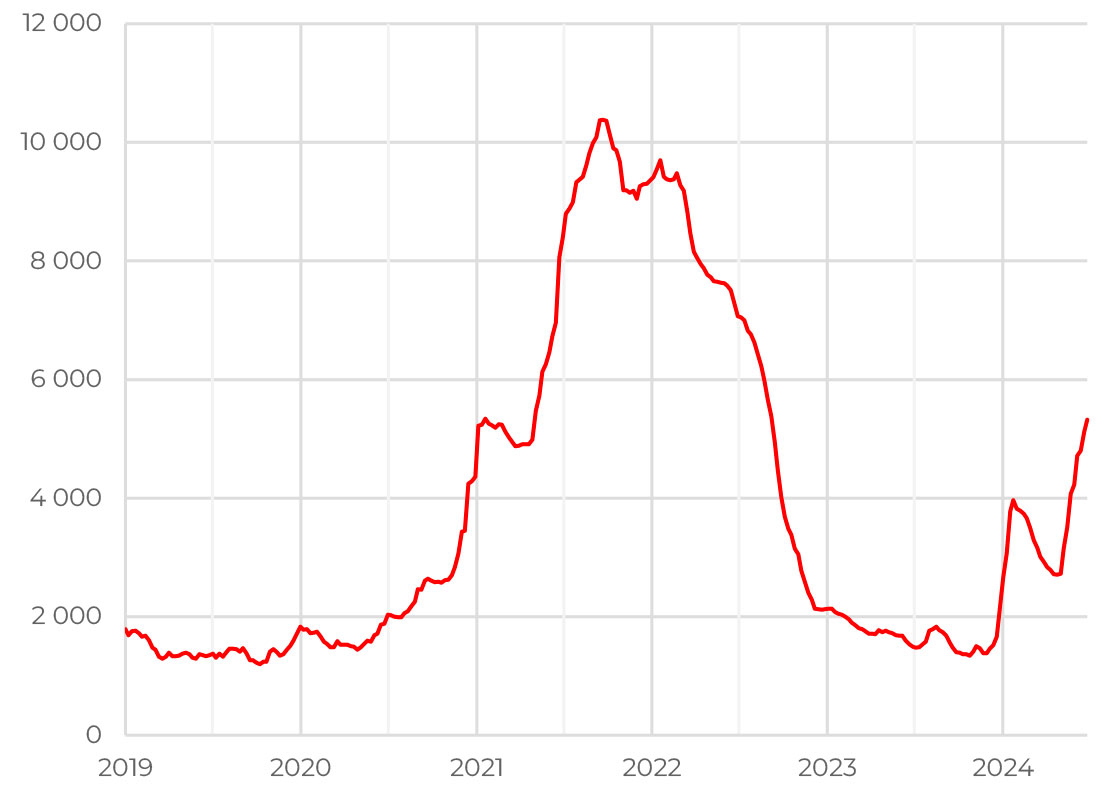

Мировой контейнерный индекс WCI

С начала года стоимость фрахта контейнеровозов выросла в 3 раза. В последний раз морские грузоперевозки стоили так дорого во время ковидных локдаунов. Причиной такого роста цен послужила сложная обстановка на Ближнем Востоке. Крупнейшие судоходные компании отказываются прокладывать маршруты через Суэцкий канал. По некоторым оценкам, объем грузоперевозок через этот маршрут сократился на 90% в начале года.

Новые маршруты стали длиннее. Соответственно, растет и время зафрахтованности судна. Из этого вытекает и другая проблема – нехватка свободных контейнеров: в портах наблюдается их дефицит.

Часть роста стоимости логистики неизбежно переложится на конечных покупателей, что в итоге может спровоцировать всплеск инфляции. Главный вопрос заключается в том, надолго ли стоимость фрахта задержится на повышенных уровнях.

Смягчены санкции на российские алмазы

Евросоюз в рамках 14-го пакета санкций уточнил детали ограничений в отношении российских алмазов. В частности, санкции не распространяются на бриллианты, которые находились на территории ЕС или третьей страны (но не России) или были ограничены в третьей стране до вступления в силу запрета на российские алмазы. Кроме того, ЕС продлил до 1 марта 2025 года вступление в силу требования о полной отслеживаемости импорта необработанных и обработанных природных алмазов и отложил запрет на импорт ювелирных изделий с российскими алмазами, обработанными в третьих странах.

Акции АЛРОСА после частичного смягчения санкций немного подорожали (+0,8%), но так как эти санкции в любом случае не очень сильно влияют на бизнес АЛРОСА, то и позитив был умеренным. Особенность этого рынка состоит в том, что происхождение алмазов довольно сложно отследить. Но, конечно, эта новость как минимум показывает, что реальных ограничений в отношении российских алмазов, скорее всего, не будет – слишком большую долю АЛРОСА занимает на мировом рынке (около трети мировой добычи).

Другой вопрос в том, что рынок алмазов в целом уже длительное время не показывает признаков восстановления, что для АЛРОСА более болезненно, чем санкции. Тем более что дополнительное давление на маржу компании сейчас оказывает укрепление рубля – среди компаний-экспортеров АЛРОСА является одной из наиболее чувствительных к колебаниям курса.

Делистинг Polymetal с Московской биржи

Polymetal (сейчас Solidcore Resources plc) подал заявку на делистинг акций с Мосбиржи. Согласно заявке на делистинг, последним днем торгов акциями компании должно стать 30 сентября 2024 года, окончательная дата делистинга будет определена биржей. Акции компании ожидаемо отреагировали на новость о делистинге падением на 10%.

Компания объяснила решение о делистинге недавними санкциями США против Московской биржи. В целом, после того как в марте компания Polymetal продала российские активы и у нее не осталось какого-либо присутствия в России, смысла сохранять листинг на Мосбирже нет.

Акционеры вправе обменять свои акции на Московской бирже на бумаги, торгуемые на бирже в Астане (AIX), в соотношении один к одному. Мы допускаем, что со временем компания также сможет возобновить листинг на Лондонской фондовой бирже.

Акции региональных банков США растут

На прошлой неделе банковский сектор показал опережающую рынок динамику. Индекс региональных банков S&P вырос на 5,4%, тогда как S&P 500 упал на 0,1%. В начале недели прошла новость о том, что ФРС рассматривает возможность значительного смягчения требований к дополнительному капиталу для банков по сравнению с первоначальной версией, которую регулятор предлагал ввести после банкротства ряда региональных банков в марте 2023 года. Вслед за этой новостью последовало заявление ФРС о том, что все крупные банки страны прошли ежегодное стресс-тестирование. Кроме того, результаты стресс-теста говорят о том, что капитал всех банков превышает минимальный уровень достаточности. Это потенциально позволит банкам выплатить его акционерам в форме дивидендов или выкупа акций.

Рост доходности корпоративных эмитентов

Доходность по индексу корпоративных облигаций выросла до 18,3%, а в отдельных бумагах инвестиционного уровня, например облигациях «Самолета», доходность уже достигает 22%.

Корпоративные облигации, как и ОФЗ, дешевеют из-за растущих рисков повышения ключевой ставки. Последние данные по инфляции и инфляционным ожиданиям, а также продолжающийся рост кредитования предполагают скорее повышение ключевой ставки на следующем заседании ЦБ (впрочем, до него еще месяц).

При этом для компаний рост ставок также означает дополнительные сложности с рефинансированием (при таких высоких ставках занять на рынке удастся разве что с помощью флоутеров, но это очень дорого) и риск дополнительных расходов на обслуживание кредитов.

Это приводит к ускоренному снижению корпоративных облигаций и росту спредов их доходностей к ОФЗ. Всего за месяц разница в доходности государственных и корпоративных облигаций выросла почти вдвое – примерно с 135 до 220 базисных пунктов.

Отсрочка налогов для PEMEX

Согласно опубликованному указу, PEMEX получила отсрочку по ежемесячной уплате налогов в Мексике. Правительство отложило сбор DUC за май до 31 июля. Первоначально налог должен был быть уплачен в этом месяце. В приказе не была указана сумма, подлежащая выплате в мае, но предыдущие ежемесячные платежи, произведенные за февраль и март, в среднем составляли 15,5 млрд мексиканских песо (851 млн долл. США), по данным центрального банка. Отсрочка уплаты налогов является последней помощью PEMEX, предоставленной президентом AMLO. Ранее в этом году правительство предоставило PEMEX налоговые льготы DUC с октября по январь, а также снизило пошлины PEMEX на участие в прибылях до 30% на 2024 год.

Доходность суверенных облигаций еврозоны подросла

Доходности суверенных облигаций еврозоны выросли в преддверии публикации данных по инфляции. Заявления официальных лиц ЕЦБ, склоняющихся к более осторожному подходу к снижению процентных ставок в этом году, также усилили давление на цены. В результате доходности двухлетних облигаций выросли на 5–15 б.п., а десятилетних – на 10–20 б.п. В преддверии выборов наблюдались заметные изменения цен на облигации Франции и Великобритании.

Шри-Ланка реструктуризирует долг

Шри-Ланка достигла окончательных договоренностей о реструктуризации долга на сумму 10 млрд долл. Благодаря этому Шри-Ланка теперь может выделять средства на основные государственные услуги и получать льготное финансирование для нужд развития. Президент страны заявил, что это позволяет им откладывать выплаты долга зарубежным странам до 2028 года, а также погашать кредиты на льготных условиях до 2043 года. Переговоры с держателями долларовых облигаций и окончательные условия переговоров о реструктуризации долга с Банком развития Китая еще не завершены. Переговоры необходимы для того, чтобы Шри-Ланка продолжала получать дополнительные средства из выделенной МВФ программы EFF в размере 3 млрд долл.

Золото не спешит корректироваться

Цена золота, исходя из цены ближайшего фьючерсного контракта, находится вблизи 2400 долл. за унцию, что не так уж далеко от исторического максимума. Несмотря на высокие ставки в долларах и евро и перспективы их сохранения таковыми в течение длительного времени, золото не спешит корректироваться после ралли в начале этого года.

В текущих условиях, возможно, на цену золота влияют политические факторы: выборы во Франции, дебаты в США и пр. Не исключено, что упомянутые события могут стать предвестником изменений в политическом ландшафте, которые не понравятся инвесторам.

Волатильность рубля снижается

Курс рубля относительно юаня и других валют оставался крайне волатильным, хотя диапазон колебаний заметно снизился. На конец прошлой недели CNY/RUB остановился на отметке 11,77, диапазон колебаний был в пределах CNY/RUB 11,4–12,17. Можно сказать, что рынок по-прежнему в поиске равновесия и ориентиров и трех недель для этого явно недостаточно.

Долгосрочный прогноз по рублю остается умеренно оптимистичным. В условиях усиления барьеров для оттока капитала, в том числе «на той» стороне, а также сложностей с импортом баланс спроса и предложения на валютном рынке должен качнуться в сторону дефицита спроса на иностранную валюту. Кроме того, отметим снижение отсутствия потребности в слабом рубле на фоне изменения структуры доходов бюджета, а также повышения НДФЛ и налога на прибыль со следующего года.